顶级量化交易者在金融市场上的成功,往往爱游戏官方唯一入口是通过精密的策略和深厚的数据分析能力来实现的。其中,多因子模型作为其核心工具之一,帮助他们捕捉到了那些隐藏的市场阿尔法。究竟是什么样的策略和技术,让这些交易高手在纷繁复杂的市场中脱颖而出呢?

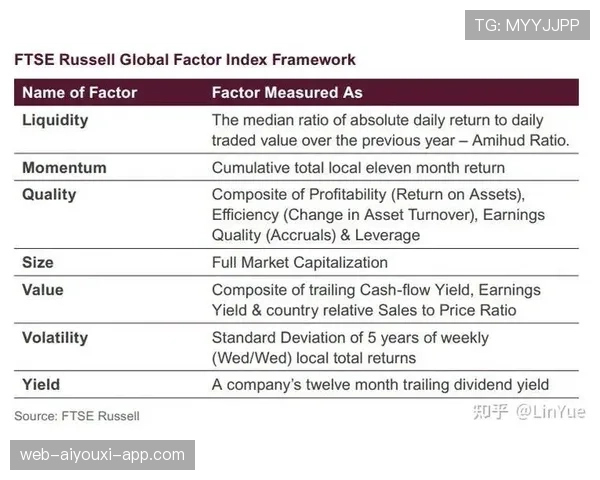

多因子模型是一种通过多个因子来解释和预测金融市场行为的统计模型。这些因子可以包括价值因子、动量因子、亢进因子等,每一个因子都代表了市场中的不同特征。通过多因子模型,交易者能够综合考虑这些因子,从而更全面地捕捉到市场中的机会。

多因子模型的基本思想是,金融市场的表现不是由单一因子决定的,而是由多个因子共同作用的结果。因此,通过建立一个包含多个因子的模型,交易者可以更准确地预测市场趋势和机会。

在构建多因子模型之前,顶级量化交易者首先需要进行大量的数据收集和处理工作。这些数据通常包括历史价格数据、交易量数据、财务报表数据、市场指数数据等。数据的收集不仅仅是数量的多,更重要的是数据的质量。高质量的数据能够更准确地反映市场的真实情况。

在数据处理过程中,交易者需要进行数据清洗、归一化处理和特征提取等工作。数据清洗是为了去除噪声和异常值,以保证数据的准确性和可靠性。归一化处理是为了让不同因子之间的数值范围在同一水平上,从而便于后续的分析和建模。特征提取则是通过对原始数据进行处理,提取出对市场行为具有预测力的新特征。

在多因子模型的构建过程中,因子的选择是一个至关重要的环节。顶级量化交易者通常会根据理论和实证研究,选择那些在过去证明具有预测力的因子。例如,价值因子、动量因子、亢进因子等。这些因子通过对历史数据的分析,能够发现出一些潜在的市场规律。

模型构建是将选定的因子进行组合和加权,形成一个预测市场行为的模型。这个过程需要结合统计学和机器学习的方法,通过训练和测试数据来优化模型的参数,使其在实际应用中具有最佳的预测效果。

模型验证是确保多因子模型具有预测能力的关键步骤。顶级量化交易者通常会使用回测(backtesting)的方法,对模型进行历史数据的验证。通过对过去的市场数据进行模拟交易,评估模型在不同市场环境下的表现。

在模型验证过程中,交易者需要不断进行调优,优化模型的参数和因子组合,以提高模型的预测准确性。调优的过程可能会涉及到超参数调整、特征选择优化和模型结构调整等多个方面。

在模型构建和验证完成后,顶级量化交易者还需要对模型进行实时监控和调整。市场环境是动态变化的,模型需要随时根据最新的市场信息进行调整,以保持其预测的准确性。

实时监控包括对模型输出结果的持续跟踪,以及对市场环境和数据质量的监测。一旦发现模型的表现有所下降,交易者需要及时进行调整,可能需要重新选择因子、优化参数或者更新数据。

风险管理是量化交易中不可忽视的重要环节。即使最精确的多因子模型也不能完全消除风险,因此,顶级量化交易者需要通过多种方式进行风险管理。例如,通过设定止损点、对冲策略、分散投资等手段来控制潜在的损失。

交易者还需要对模型的预测结果进行风险评估,通过统计分析和情景模拟来了解在不同市场环境下的风险暴露。这种全面的风险管理方法,可以帮助交易者在市场波动中保持稳健的盈利能力。

在前面的部分,我们详细介绍了顶级量化交易者如何通过多因子模型捕捉阿尔法的基本原理、数据处理、因子选择、模型构建、模型验证和调优、实时监控以及风险管理。在这一部分,我们将深入探讨这些策略在实际操作中的应用,以及这位交易高手是如何通过实践来不断优化和完善其多因子模型的。

在实际操作中,顶级量化交易者不仅仅是被动地依赖多因子模型进行交易,他们更是通过实际的交易实践来不断优化和完善其模型。这种实践驱动的策略,使得他们的模型在实际市场中表现得更加出色。

交易者会通过对模型输出结果的实时监控,了解模型在不同市场环境下的表现。当发现模型在某些市场环境中表现不佳时,交易者会进行详细的分析,找出问题所在,并据此调整模型参数或因子组合。

交易者会通过不断进行回测,验证模型在历史数据中的预测能力。回测不仅可以帮助交易者评估模型的表现,还可以发现模型在某些特定市场环境或时间段中的潜在问题。通过对回测结果的分析,交易者能够发现模型在哪些方面需要改进,从而进行针对性的调整。

交易者还会结合实际市场的变化和经济环境,对模型进行动态调整。例如,当市场出现重大变化,如政策变化、经济数据发布等,交易者会重新评估模型的因子和参数,以适应新的市场环境。

数据驱动的改进是顶级量化交易者不断优化多因子模型的关键手段。通过对大量历史数据和实时数据的分析,交易者能够发现新的市场规律和机会。

交易者会对模型输出的结果进行数据分析,找出模型在不同时间段、不同市场环境中的表现差异。通过对这些差异的分析,交易者能够发现模型在某些特定条件下的不足,并据此进行改进。

交易者会结合最新的市场信息和经济数据,对模型的因子和参数进行调整。例如,当某个因子在新的市场环境中表现出色时,交易者会考虑将其纳入模型,或者增加其权重。相反,当某个因子在新的市场环境中表现不佳时,交易者会考虑将其从模型中移除或减少其权重。

顶级量化交易者通常不会依赖单一的策略,而是通过多元化的策略组合来实现更高的盈利能力和风险控制。这种策略组合不仅包括不同的因子模型,还涉及不同的交易策略和风险管理方法。

交易者会结合不同类型的因子模型,如价值因子模型、动量因子模型、风险因子模型等,通过多元化的策略组合来捕捉不同的市场机会。这种多元化的策略组合,可以帮助交易者在不同市场环境中保持稳定的盈利能力。

交易者会结合不同的交易策略,如长期持有策略、短期交易策略、对冲策略等,来实现更高的收益和风险控制。例如,在市场波动较大时,交易者可能会采用对冲策略来保护资本,而在市场趋势明显时,则可能会采用长期持有策略来追求长期收益。

顶级量化交易者始终保持对市场和技术的持续学习和创新。他们不仅关注最新的市场信息和经济数据,还不断探索新的模型和技术,以提高模型的预测能力和交易策略的有效性。

交易者会关注最新的研究成果和技术进展,如机器学习、大数据分析等,并结合其自身的模型和策略进行应用。通过这种方式,交易者能够不断提升模型的预测能力和交易策略的有效性。

交易者会通过实验和测试,不断探索新的模型和策略。例如,他们可能会尝试新的因子组合、新的交易策略,或者结合新的技术手段来构建更高效的模型。通过这种持续的学习和创新,交易者能够在不断变化的市场中保持竞争力。

为了更好地理解顶级量化交易者是如何通过多因子模型捕捉阿尔法的,我们可以分享一些成功的案例。这些案例不仅展示了交易者的策略和技术,还为其他交易者提供了宝贵的经验和启示。

例如,有一位交易者通过结合价值因子和动量因子,构建了一套高效的多因子模型。在市场波动较大的时期,他的模型通过捕捉价值和动量的变化,成功地避免了大部分的损失,并在市场回升时实现了显著的盈利。

另一位交易者则通过引入风险因子,优化了其多因子模型。通过对市场风险的精确评估,他能够在市场波动较大时,及时采取对冲策略,保护资本,并在市场回升时再次进入市场,实现了稳定的收益。

通过这些成功的案例,我们可以看到,顶级量化交易者是如何通过精密的策略和技术,利用多因子模型在金融市场中捕捉到那些隐藏的阿尔法的。他们的成功不仅依赖于模型的构建和优化,还需要不断的实践和创新,以及对市场和技术的持续学习。

![解析[选手名]的盲僧:这一波回旋踢接闪现,直接把对手核心踢到了泉水⚡(308 )](https://web-aiyouxi-app.com/upload/image/20260614/c8ef022c-5251-4718-94a8-d4742470df5d-article.webp)